10月,中国房地产市场出现了一些积极的变化。根据克而瑞地产研究发布的最新报告,10月份新房供应虽然环比下降了40%,但成交却延续了9月份的回升态势,环比上升了33%,与三季度月均值相比上升了37%。尽管前10个月累计同比下降了30%,但降幅较上个月收窄了2.67个百分点。

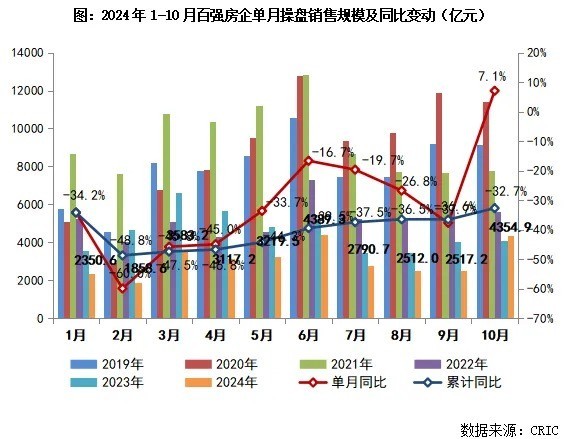

在企业层面,10月份TOP100房企的销售操盘金额达到了4354.9亿元,环比增长了73%,业绩规模达到了年内的次高水平。值得注意的是,同比增长了7.1%,这是年内首次实现单月业绩同比正增长。

从累计业绩来看,1-10月百强房企实现销售操盘金额30693.1亿元,同比降低了32.7%,但降幅较9月收窄了3.9个百分点。

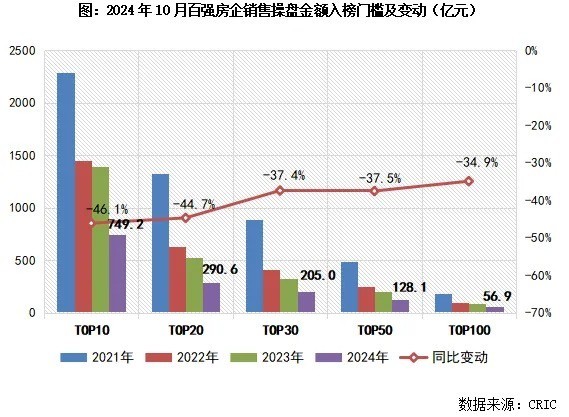

报告还指出,百强房企各梯队门槛降幅略有收窄。TOP10房企销售操盘金额门槛同比降低了46.1%至749.2亿元,而TOP30和TOP50房企门槛也分别同比降低了37.4%和37.5%至205亿元和128.1亿元。TOP100房企的销售操盘金额门槛降低了34.9%至56.9亿元。

在政策利好和房企积极促销的双重作用下,10月份新房供应虽然回落,但成交却达到了年内次高。重点30城10月供应环比下降了40%,而成交环比上升了33%,与三季度月均值相比上升了37%。一线城市作为新政的直接受益者,成交同环比齐增,其中北京、广州、深圳三个城市的环比均有不同程度回升。

对于二三线城市,成交环比增幅不及一线,同比持降,累计同比降幅显著高于一线。部分城市如成都、武汉、天津、西安、杭州等环比持增,但同比回落。天津10月中旬全面取消限购、限价,短期内刺激了一波刚需刚改客群入市,使得整体楼市有企稳回升的征兆。

克而瑞研究中心预测,11月份随着新政利好效应递减和季节性因素的叠加,市场增长动能可能会放缓,预期成交将小幅回落。从10月核心一二线城市周度新房成交面积变动情况来看,新政利好效应呈现递减态势,存量客户释放趋近于阶段性尾声。